让不懂建站的用户快速建站,让会建站的提高建站效率!

“十年读书无东说念主问,一举成名全国知”。

在 A 股历史上,2024 年并不是多好的年份,但是比拟此前的两年,显著转好。这一年,创业板 50 指数宛如一匹黑马,以 21.07% 的年度涨幅在沪深两市主流指数中一骑绝尘。

创业板 50 指数对于浸淫于 A 股市集多年的投资者来说并不生疏。早在 2020 年,它以逾 88% 的年度涨幅惊艳市集。只不外,那时指数投资并不成阵势,一方面是器用化家具少,另一方面参与者东说念主数并未几。

跟着时分的推移,指数投资理念徐徐久了东说念主心。巴菲特曾提议 “一个物好意思价廉的优秀指数耐久不错慑服优秀专科投资者”,这一不雅点如今获得了越来越多东说念主的认同。狂妄 2024 年末,国内权柄基金市集发生显赫变化,被迫家具边界到手卓绝主动惩处类基金。

在这样的大趋势下,创业板 50 眩惑了繁密一线机构投资者的眼力。近期,国内权柄基金市齐集指数家具边界排行第一的中原基金,正在刊行创业板 50ETF中原(认购代码 159367)。异常值得一提的是,该家具的持有成本(包含惩处费与托管费)处于业内最低水平。

01 一个优秀的指数背后

史老是惊东说念主地一样。创业板 50 指数于 2024年再度大放异彩,涨幅呈现出断层式进步。这一年,上证指数涨幅为12.67%、沪深300指数为14.68%、科创50指数为 16.07%、创业板指数为13.23%、中证500为5.46%、中证1000指数为12.98%。

好多时候,偶尔的优秀能够存在未必因素,但不时性的优秀时常蕴含着势必性。

创业板 50 指数所以创业板指市值靠前的 100 只成份股行为样本池,登第最近 6 个月日均成交金额排行靠前的 50 只上市公司行为成份股。如若联系履行,用粗俗的话来阐发,等于:创业板 50 指数登第的是创业板市齐集市值大、流动性好的 50 只股票行为样本。这些企业大多处于新兴产业领域,具备高成长性和更动智商。

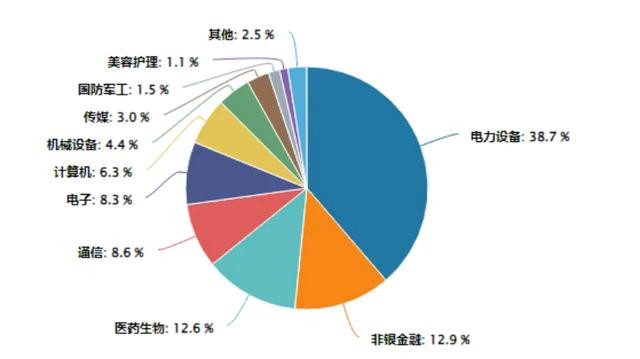

在投资领域,趁势而为至关遑急。在现在这个科技引颈更动和发展的时间,创业板 50 指数身上的科技与新质坐褥力特征,成为其最主要的中枢竞争力,能够亦然它能在 2024 年领跑市集主要指数的要津原因。在行业散播上,创业板 50 指数连合遮掩电力树立、非银金融、医药生物、通讯、电子、计较机等行业,体现了 “三创四新” 的特色。与传统宽基指数比拟,它在新动力、医药、TMT、金融科技等板块权重更高,而在周期及传管辖域无公司散播,这使得该指数更能反馈中国新经济的异日发展趋势。

申万一级行业遮掩对比

从身分股的市值特征来看,狂妄2024年11月30日,创业板50指数平均市值为881亿元,虽涵盖部分中小市值股票,但全体偏向大中盘作风,在千亿以上市值企业的比重更高。相较于创业板指和科创50,大市值企业抗经济波动智商较强,在经济向好预期下上风显著。

从投资价值角度分析,创业板50指数聚集了一批上风更动龙头企业。其身分股仅占创业板数目的 3.7%,却占据 27% 的营收和62%的边界净利润,还占据33.5%的研发用度。前五大成份股如宁德时间、东方钞票、迈瑞医疗等,均是各自细分领域的龙头企业,前十大成份股权重累计占比 66.5%,亿配资连合度较高(数据着手:wind,截止2024年11月)。

2024 年,科技的飞快发展、计谋对新兴产业的鼎力扶植以及市集风险偏好的回升,为创业板 50 指数身分股带来了前所未有的发展机遇。举例,新动力汽车领域的企业,受益于全球对新动力的需求增长以及技能冲破,市集份额不断扩大,事迹完结大幅增长;生物医药企业在研发更动的推动下,推出多款重磅家具,带动企业盈利普及,这些皆有劲地推动了指数的刚劲上扬。

02 指数的估值上风明白

在投资过程中,好多东说念主好多时候皆会际遇不得已。投资者通常会作念违心之举。比如,他天然看好某个标的,但因价钱问题,转而可能买入另一个并不太看好的标的。

对于贵和低廉,在国内投资市集上好多东说念主会参考市盈率(PE)或者市盈率(PB)的估值想象。很永劫分以来,估值是算计指数投资价值的要津想象。据wind数据,狂妄2025年1月13日,创业板50指数市盈率(PE)为28.4倍,处于上市以来10.91%的分位点;市净率(PB)为4.21倍,处于上市以来15.53%的分位点。这领路地标明,从历史数据角度看,现时创业板 50 指数的估值处于相对较低的位置。

与国表里成长型指数比拟,创业板50估值上风更为显赫。狂妄 2025 年 1 月 3 日,期权投资科创 50PE 为 82.22 倍,北证 50 为 45.75 倍、中证 100 为 34.19 倍、创业板指为 30.86 倍、中证 500 为 25.95 倍,而纳斯达克指数 PE 为 45.4 倍。较低的估值意味着投资者能以更低的成本买入指数对应的资产,从而领有更大的潜在收益空间。

低估值的造成原因是多方面的。前期市集挽救使得创业板 50 指数中的部分身分股价钱回落,但企业基本面并未发生本色性恶化,这平直导致了估值下跌。与此同期,跟着经济的不时发展和产业结构的深度挽救,创业板 50 指数中的企业异日成漫空间宽敞,盈利预期不断普及,这又进一步拉低了估值水平。

03 盈利智商考量

不外说回归,创业板50指数自降生以来在业内就被归为成长类指数。这一指数的行业散播主要体现为“三创(更动、创造、创意)四新(新技能、新产业、新业态、新风物)”。同期,创业板50指数剔除了农林牧渔等行业,更好展现目下中国科技公司的推崇,反馈中国新经济异日发展趋势。

如若说,估值反馈贵与低廉,行业散播代表的是成长属性。那接下来,咱们从盈利等角度陆续分析创业板50的特征。

从过走动看,创业板 50 指数的盈利智商异常凸起。从净资产收益率(ROE)来看,狂妄2022年末、2023年末以及2024年三季度末,其 ROE 区别为 18.31%、16.68%、11.2%,远高于同期科创 50、沪深 300、中证 500 等其他主流指数。ROE 行为算计企业盈利智商的遑急想象,反馈了鼓动权柄的收益水平以及公司应用自有成本的后果。创业板 50 指数较高的 ROE,充分标明其身分股企业在利用鼓动权柄创造利润方面具备广大智商。

从销售毛利率角度分析,据 wind 统计,创业板 50 的销售毛利率高达 29.66%,高于创业板指的 26.41%、远高于科创50的23.19%以及中证500的15.12%。销售毛利率直不雅展现了企业每一元销售收入在扣除平直成本后所留存的利润比例,反馈落发具或做事自己的盈利 “厚度” 及中枢赢利智商。高销售毛利率意味着创业板 50 指数身分股企业在家具订价、成本限度等方面具有显著上风。这些企业大多专注于高端制造、科技更动等领域,家具附加值较高,同期通过优化坐褥进程、加强供应链惩处等要领,有用镌汰了坐褥成本,为企业的不时发展提供了坚实的资金保险,使其在研发参预、市集拓展等方面占据进时事位。

04 ETF与指数投资之辨

说到指数投资,好多东说念主将指数投资等同于购买ETF。对此,笔者需要证明的是——购买ETF尤其是二级市集上购买ETF,需要开立股票账户。

天然,说了这样多,笔者其实并不是保举投资者去购买创业板50ETF中原(认购代码159367)。写这篇著作的初志是以为投资一定要趁势顺时而为。在科技更动的时间,创业板50指数是一个值得耐久柔软的标的。

此外,投资绝非赌博,不可仅凭一时的风声雨声就仓促决议。创业板50ETF能够仅仅人人资产配置中的一方面,独一分散配置材干镌汰风险。当市集作风偏向成长股时,创业板 50 指数可能推崇出色,弥补其他指数的不及;而当市集作风切换时,其他指数的推崇又能均衡投资组合的全体收益。投资者可字据自身风险承受智商和投资标的,合理细目创业板 50ETF 在资产配置中的比例。

对于具有一定市集警戒和投资妙技、风险承受智商较高的投资者,不妨尝试波段操作策略。通过对市集趋势的精确分析和判断,在创业板 50 指数处于相对低位时加大投资力度,在指数涨幅过高、估值偏高时符合减持。关联词,波段操作对投资者把执市集节律的条件极高,难度较大。投资者可邻接技能分析器用,如出动平均线、MACD 想象等,辅助判断市集的交易点。同期,要永恒保持安谧和感性,幸免因霸术和畏怯而作念出造作的投资决议。

非论怎样,投资者可字据自身情况,严慎选择合适的投资策略参与其中,以共享这一指数带来的投资机遇。但务必难忘,投资市集风险与机遇并存,过往事迹不代表异日推崇,投资者在作念出投资决议前,应充分了解联系家具的特色和风险,严慎投资,方能在成本市齐集持重前行。

风险指示:不雅点仅供参考,不组成投资建议,市集有风险,投资需严慎,指数基金存在追踪误差。基金过往事迹不代表异日推崇,指数的历史事迹不代表基金家具异日事迹推崇。投资者在购买基金前应仔细阅读基金招募证明书与基金条约,请字据自身投资宗旨、投资期限、投资警戒等因素充分商酌自身的风险承受智商,在了解家具情况及销售符合性观念的基础上,感性判断并严慎作念出投资决议。

Powered by 汉华优配 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有