让不懂建站的用户快速建站,让会建站的提高建站效率!

中信证券研报称,魔芋富含膳食纤维葡甘聚糖,具备低热量、通肠谈以及邃密的加工延展性特色,当作一种超等食材在食物领域获取较好的专揽。测算魔芋结尾行业范围269亿元,其着魔芋休食、魔芋素食零食行业范围为183亿元、85亿元。卫龙魔芋爽破局推动魔芋休食行业畴昔10年CAGR(复合年均增长率)20%,盐津魔芋素毛肚切入加快推动魔芋休食行业范围增长。看好国内魔芋休食市集范围,畴昔具备1—2倍增量空间。

全文如下魔芋零食|超等食材,空间广袤

魔芋富含膳食纤维葡甘聚糖,具备低热量、通肠谈以及邃密的加工延展性特色,其当作一种超等食材在食物领域获取较好的专揽。咱们测算魔芋结尾行业范围269亿元,其着魔芋休食/魔芋素食零食行业范围为183/85亿元。卫龙魔芋爽破局推动魔芋休食行业畴昔10年CAGR 20%,盐津魔芋素毛肚切入加快推动魔芋休食行业范围增长。咱们看好国内魔芋休食市集范围畴昔具备1~2倍增量空间。

魔芋:超等食材、健康厚味,专揽领域广袤。

魔芋富含可溶性、贵重的膳食纤维葡甘聚糖,其赋予魔芋邃密的可溶性、凝胶性、增稠性,同期具有碱盐指令下酿成不行逆凝胶的性情,因此魔芋兼具健康属性和邃密的食物加工延展性,是一种超等食材。魔芋产业链上游为魔芋栽种设施、中游为魔芋粉初/深加工设施,卑劣则为魔芋专揽领域,包括食物、医学、纺织、化妆、环保、军工、石油开发,咫尺魔芋主要专揽领域是食物加工,且以赋闲零食为主。

▍行业:蜕变供给启动需求、合力推动消耗者西宾,魔芋需求加快上行。

行业范围:咱们估算魔芋食物行业范围畴昔10年保管CAGR 20%+邃密成长性,2024年魔芋结尾商品市集范围为269亿元,其着魔芋休食行业范围183亿。魔芋休食行业又不错细分为魔芋爽/魔芋素食素毛肚(市集范围85亿)、魔芋干(13亿)、蒟蒻果冻(40亿)以过火他魔芋食物(45亿)。

启动要素:魔芋食物行业范围此前保握邃密增长主要系卫龙2014年通过辣味魔芋爽已毕行业破局,逼迫通过魔芋爽家具宣传、结尾铺货推动魔芋食物行业成长,外汇投资而近2年魔芋休食行业景气有加快上行趋势,主要启动来自盐津铺子通过对魔芋素食家具的蜕变(片块状魔芋素毛肚形态+麻酱蜕变口味)加快对市集消耗者的西宾,鞭策魔芋休食的渗入。除了魔芋爽/魔芋素毛肚,南江桥(湖南湘三食物有限公司)对魔芋干、一致魔芋关于魔芋晶球的鼎力实践和销售渗入,也推动了魔芋其他食物的快速发展。

阵势&成漫空间:魔芋素食零食行业中,卫龙、盐津市占率稳居行业前二,CR2达到60~70%。谈判魔芋休食咫尺渠谈渗入率低、魔芋休食有较大的蜕变空间、魔芋食材的健康属性以及横向对比其他休食赛谈,咱们看好后续魔芋休食行业范围存1~2倍增量空间。

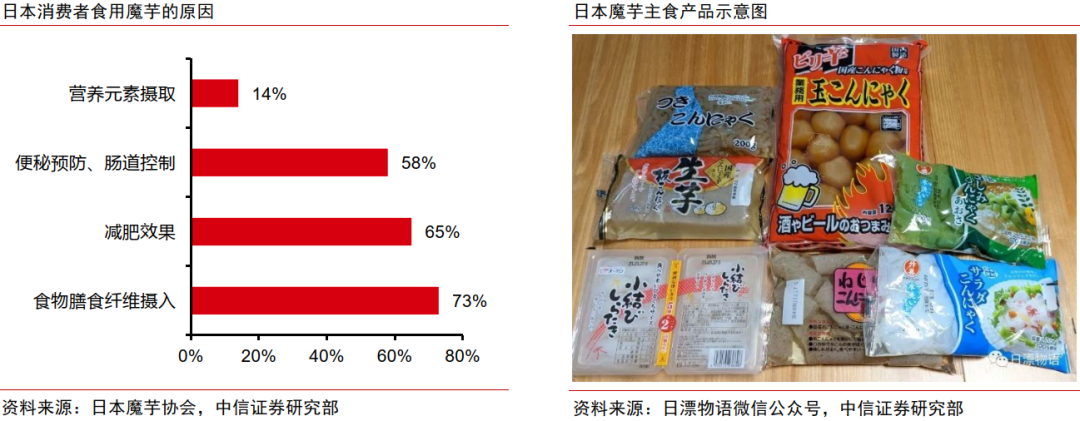

▍对标日本,国内魔芋行业发展尚处起步阶段,仍前景繁花。

跟着日本住户收入增长、日本东谈主口结构迟缓老龄化以及健康坚强普及,日本消耗者对可溶性膳食纤维等功能性食物需求浓烈,重叠日本政府鼎力实践,日本消耗者很早就已养周到民食用魔芋的习气。中国咫尺东谈主均魔芋食物消耗金额为16.4元,仅为日本现时的1/2和历史峰值的1/3(1992年)。日本魔芋食物大多围聚在餐桌的初加工家具(魔芋丝、魔芋面、魔芋豆腐、魔芋条等),魔芋零食全体蜕变空间有限,而中国魔芋食物消耗主要围聚在赋闲零食(魔芋爽、素毛肚、魔芋干、魔芋晶球、蒟蒻果冻),更多体咫尺深度加工魔芋家具,而魔芋餐桌主食较少。谈判到魔芋赋闲零食深加工家具附加值高于魔芋餐桌食材初加工家具,咱们以为后续中国魔芋东谈主均消耗金额有望卓绝日本,中国魔芋休食市集仍处初期增长阶段,畴昔还有较大成漫空间。

▍风险要素:

魔芋行业需求不足预期;魔芋原材料价钱大幅高涨;魔芋食物行业竞争超预期;魔芋食物后续家具蜕变不足预期;魔芋食物安全质料风险。

▍投资政策:看好魔芋在食饮板块中稀缺的成长握续性,积极热心联系受益方针。

天然魔芋食物行业范围畴昔10年皆保握年复合20%+的增长,然而谈判到:1)国内东谈主均魔芋消耗金额偏低;2)咫尺国内魔芋爽渗入网点及灵验渗入率仍有较大普及空间;3)魔芋后续有较人人具形态及口味蜕变空间,咱们仍然看好魔芋休食行业范围畴昔存在1~2倍增量空间,畴昔5年魔芋素食零食行业有望保握20

Powered by 汉华优配 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有